报告摘要

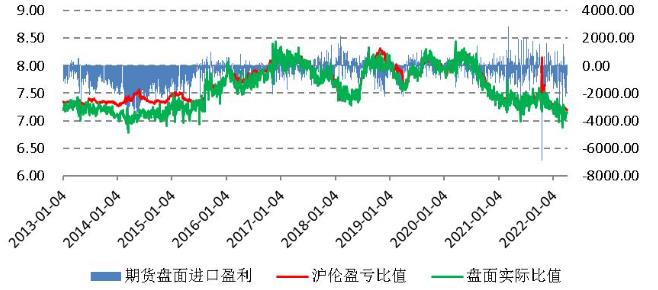

1. 为何国内铜消费疲软,但铜现货表现出供应偏紧的特征呢?例如4月铜现货依旧升水、社会库存处于低位,保税区铜库存一度明显下降。我们认为主要是海外铜供应偏紧导沪伦比价偏低,进口大幅亏损,甚至在人民币阶段性贬值的情况下出口有利可图。尽管国内铜消费不佳,但是国内冶炼厂通过出口来进行内外市场再平衡,并且修复了内外比价,截止4月6日,沪伦比值已经基本平衡,进口基本上不再亏损。

2. 美债收益率曲线显示美国滞涨风险较大。在美国滞涨期,由于高通胀居高不下,在美联储加息时间早期和中期可能对铜价利空影响有限,因通胀跑赢利率上升势头,铜的对冲通胀的投资需求会扶持铜价。然而,从3月美联储会议纪要来看,未来美联储紧缩加码可能性较大,警惕5月份缩表给铜价带来的冲击。

3. 从国内稳增长两条主线来看:一是房地产修复。目前房地产较前两个月或去年年底出现环比明显改善,但是同比依旧偏弱;二是基建投资发力情况。然而,如果地产起不来,基建投资对铜或其他大宗商品消费的拉动作用很小。

4.市场对央行降息降准的预期有所升温,然而,回顾2018年,我们发现当前的宏观环境与2018年类似,由于中美货币政策背离(中国宽松而美国收紧)导致中美利差大幅收敛,并限制了国内货币政策宽松的空间。

5. 宏观层面利多尚未消退,微观结构出现国内外铜市场供需再平衡,精铜出口暂时化解了国内消费偏弱带来的累库压力,微观关注铜矿供应宽松向精铜供应传导效果,短期铜价震荡格局未变。

进入4月份,我们依旧没有看到期待的消费旺季,高铜价对消费的抑制,国内疫情再次蔓延都使得铜消费成色不足。一旦进入5月份,国内铜消费将进入季节性淡季,这使得市场炒作铜消费旺季驱动铜价上涨的逻辑时间窗口已经不多了。

那么为何国内铜消费疲软,但铜现货表现出供应偏紧的特征呢?例如4月铜现货依旧升水、社会库存处于低位,保税区铜库存一度明显下降。我们认为主要是海外铜供应偏紧导沪伦比价偏低,进口大幅亏损,甚至在人民币阶段性贬值的情况下出口有利可图。从3月下旬至4月上旬,社库和保税区铜库存下降的数量和LME铜库存上升的数量可以看出二者是相吻合的。因此,尽管国内铜消费不佳,但是国内冶炼厂通过出口来进行内外市场再平衡,并且修复了内外比价,截止4月6日,沪伦比值已经基本平衡,进口基本上不再亏损。

我们认为进口铜精矿加工费持续回升暗示海外铜精矿供应增长的势头尚未中断,再加上硫酸和黄金的铜冶炼的副产品价格高企,国内精炼铜产量还是会保持稳健的增长。而消费很难有超预期表现,尽管房地产在政策松绑下环比明显改善,但同比依旧偏弱,市场期待的基建投资对铜消费拉动不及地产,而新能源汽车提价后产销尽管同比继续大幅增长,但是环比出现大幅下降。只有政府主导的风电和光伏发电装机容量的提升对铜消费拉动存在较大的确定性,但不足以逆转传统领域铜消费疲软的格局。

从宏观环境来看,海外滞涨的风险越来越大,而国内稳增长的基调没有改变,市场甚至对降息降准的预期继续发酵,这使得铜的投资需求保持旺盛的势头(对冲通胀),铜价短期还将处于高位。值得注意的是中美利差缩窄会制约国内货币政策放松的空间,一旦降息降准预期落空,这使得铜的宏观支撑会弱化。

01

精铜出口引导铜市场内外再平衡

1.1 国内铜库存下降,海外铜库存回升

从铜库存来看,自3月下旬至今,国内铜库存都出现持续下降的势头。然而,我们并没有看到下游强劲的采购活动,这意味着这部分铜可能流向其他地方。截止4月1日,上期所铜库存下降至9.3万吨,较3月上旬下降了7万吨左右。尽管4月8日回升至96581吨,但远低于去年同期的19.4万吨。

数据来源:宝城金融研究所

3月中选型,保税区铜库存和铜在各地社会库存一度下降。3月31日,上海保税区铜库存一度下降至22万吨,较3月上旬下降了2万吨左右,尽管4月7日回升至22.7万吨,但也远低于去年同期的43万吨。同样,3月28日,包括上海、广州等地的铜社会库存也一度下降至12.14万吨,较3月上旬减少了7万吨左右。4月7日回升至13.15万吨,但也低于去年同期的34万吨。综合结算,3月中下旬,上期所铜库存、保税区铜库存和各地社会库存合计下降了16万吨左右。

图2、保税区铜库存同样在下滑

再看LME和COMEX铜库存,4月初LME铜库存从3月初的7万吨升至9.4万吨,到4月7日突破10万吨;COMEX铜库存同样从3月初的6.3万吨升至4月初的6.8万吨。如果再考虑到在运输途中的铜,这基本上与中国铜库存下降的量扣减国内消耗的部分相吻合的。

1.2 铜进口亏损逐渐收敛

从铜进口盈亏来看,从3月底盘面孔明路亏损近2000元/吨收敛至4月6日的亏损382元/吨左右。如果按照现货价格计算,进口基本上不再亏损,内外比价基本上得到修复。为何进口不再亏损呢?主要原因是中国精炼铜在3月下旬至3月底由一定的出口,或保税区的铜库存通过转口贸易来出口。

图3、精炼铜进口盈亏情况

从洋山铜溢价来看,我们看到进口需求并不强劲。截止4月7日,洋山铜溢价还是处于10-30美元/吨的低位,去年同期为48-60美元/吨。另外,我看到LME铜现货较3个月铜价转为贴水,这意味着LME铜现货供应转为宽松,这主要是中国铜出口所致。截止4月6日,LME铜现货较3个月铜价贴水18.25美元/吨,在22021年10月18日升水一度攀升至1103.5美元/吨。

1.3 国内铜现货偏紧,但并非消费强劲所致

从国内铜现货升贴水和基差结构来看,二者都保持一定幅度的溢价。截止4月7日,长江市场和上海市场1#精炼铜升水分别报260-300元/吨和110-200元/吨,以长江市场和上海市场现货价格测算的基差分别为480元/吨和310元/吨,去年同期为120元/吨和0元/吨。

图5、国内铜基差依旧偏高

然而,我们看到3月份国内铜消费非常疲软,一方面高铜价对铜消费的抑制作用,另一方面是新冠疫情导致江浙沪地区部分铜加工企业受到影响,例如江苏宜兴地区部分电缆企业开工率有所下降。

从终端消费行业来看,2022年前两个月,空调产量同比仅仅增长3.9%,2021年全年增长9.4%;电网投资同比增长37.6%,但是主要是特高压项目,对铜消费拉动较小。作为新能源需求领域,目前新能源汽车产销同比继续大幅增长,但是环比则大幅回落。乘联会发布的数据显示,3月的最后一周,乘用车厂家批发销售同比增长31%,但是厂家零售销售同比下降5%。

02

美债收益率曲线显示美国滞胀风险较大

从历史经验来看,美国加息周期都有一个共同的特点,就是加到最后,收益率曲线变得十分平坦甚至倒挂,十年和两年的利差会降到0甚至0以下。历史上,美国在加息周期中出现过长债收益率止步不前的情景,尤其以2004-2006年的“格林斯潘之谜”现象最为出名。

美债利率倒挂往往是经济陷入衰退的先兆。1971至今美国共经历过6轮衰退,分别发生于:1974年二季度975年二季度,1980年二季度至四季度、1982年,1991年一季度至三季度、2008年4季度-2009年三季度,2020年二季度至四季度,其中除了2022年经济衰退,美债收益率曲线都对美国经济衰退有提前警示作用。

当前收益率曲线倒挂的情况与上个世纪70年代滞涨期类似,因此我们判断美国经济陷入新一轮衰退的可能性很大。上个世纪70年代,两次石油危机引爆了美国经济的滞胀。而导致美国经济滞胀还有几个深层次问题:一是过度宽松的货币政策和扩张性财政政策。上个世纪60年代末70年代初,凯恩斯主义者在美国政府掌握话语权,他们认为,在劳动力市场尚未实现充分就业的情况下,宽松的货币政策并不会导致通货膨胀,收紧货币政策只会加剧失业,不会降低通胀。他们要求货币政策与财政政策配合,将经济增速维持在4%以上,将失业率维持在4.5%以下。1970年,在价格黏性的假设条件下,美联储增加了对短期物价上涨的容忍度。美联储开启了降息和增加货币供给的进程,当时美联储主席伯恩斯希望用宽松的货币政策对就业的支持,来换取政府的工资-物价控制以稳定物价。

二是供给侧出现重大问题, 通常滞胀是在发生总供给负面冲击的情形下。上个世纪70年代,尤其是73-75年,78-80年,两次石油危机抬升了能源成本,导致企业利润缩减,产出增长放缓。而且上个世纪70年代发达经济体垄断兴起,催生了一批批的垄断巨头,垄断资本主要目的在于获取高额利润,利用其优势在需求旺盛或成本增加时哄抬物价。

三是美国经济内生动力减弱,国际竞争力下降。支持美国经济增长的需求因素在进入60年代后逐步消失,第三次科技革命也开始进入末期,以微电子技术、生物工程、新型材料、宇航工程、海洋工程、核能技术等尖端技术的应用为主要标志的新科技革命远未到应用的层面,而西德、日本的崛起也开始导致美国制造业竞争力开始下降,美国经济增长的内生动力开始放缓。

而走出滞胀的路径有两个:一是通过各种措施让总供给曲线重新右移,即重新刺激总供应扩张,可以通过技术革命、全球贸易重构和降低地缘政治危机频率,但这种措施目前来看很难达到。二是持续加息,通过经济衰退来实现总需求塌陷,最终实现新的供求平衡,包括劳动力市场,这是上个世纪80年代美国摆脱滞胀的路径。当前,最有可能降低通胀,并重新实现美债收益率曲线陡峭化的模式就可能是以经济衰退的代价实现。

当然,在美国滞涨期,由于高通胀居高不下,在美联储加息时间早期和中期可能对铜价利空影响有限,因通胀跑赢利率上升势头,铜的对冲通胀的投资需求会扶持铜价。然而,从3月美联储会议纪要来看,未来美联储紧缩加码可能性较大,警惕5月份缩表给铜价带来的冲击。

03

国内降准降息预期升温,但警惕无法兑现的风险

从国内稳增长两条主线来看:一是房地产修复。目前房地产较前两个月或去年年底出现环比明显改善,但是同比依旧偏弱,这意味着部分城市取消了限购之后,由于地产大周期观点的到来,政策调控放松能否刺激地产重新繁荣还是未知数,从而对铜消费拉动并不明显。

截止4月3日当周,30个大中城市商品房成交面积为254.72万平方米,同比依旧降幅超过48%,环比回升21.4%,但依旧处于低位,3月同比降幅接近50%。100 城土地成交面积环比续降30.6%,3 月同比降幅达到43.5%。二手房价环比续跌0.2%,土地溢价率环比小幅下降0.8 个百分点。

二是基建投资发力情况。截至4月5 日,地方专项债合计发行12980.6亿元,累计发行进度35.6%,发行进度为有数据以来最快。3月29日国常会提出,抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜。去年提前下达的额度5 月底前发行完毕,今年下达的额度9 月底前发行完毕。然而,如果地产起不来,基建投资对铜或其他大宗商品消费的拉动作用很小。

另外,4月,市场对央行降息降准的预期有所升温。国务院总理李克强4月6日主持召开国务院常务会议,决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。会议指出,要适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持,这使得市场预期4月或5月央行可能会降息或降准。

然而,回顾2018年,我们发现当前的宏观环境与2018年类似,由于中美货币政策背离(中国宽松而美国收紧)导致中美利差大幅收敛,并限制了国内货币政策宽松的空间。当前中美10年期国债利差收敛至不到50个BP,这与2018年10月份接近。我们认为,美国货币收紧对中国货币宽松会带来掣肘,从2018年经验来看,限制了货币宽松的形式,2018年国内货币政策继续强调中性,降准注重定向和结构性,市场没有形成降息等货币宽松加码的预期。2018年末至2019年一季度,美联储逐渐转向“鸽派”,外部约束放松,中国央行创设TMLF打开降息预期,并在2019年1月实施全面降准。这意味着除非美联储货币政策重新转为宽松,不然国内货币政策很难大规模放松,更多是结构性宽松。

04

总结

为何国内铜消费疲软,但铜现货表现出供应偏紧的特征呢?例如4月铜现货依旧升水、社会库存处于低位,保税区铜库存一度明显下降。我们认为主要是海外铜供应偏紧导沪伦比价偏低,进口大幅亏损,甚至在人民币阶段性贬值的情况下出口有利可图。尽管国内铜消费不佳,但是国内冶炼厂通过出口来进行内外市场再平衡,并且修复了内外比价,截止4月6日,沪伦比值已经基本平衡,进口基本上不再亏损。

3月份国内铜消费非常疲软,一方面高铜价对铜消费的抑制作用,另一方面是新冠疫情导致江浙沪地区部分铜加工企业受到影响,例如江苏宜兴地区部分电缆企业开工率有所下降。

美债收益率曲线显示美国滞涨风险较大。在美国滞涨期,由于高通胀居高不下,在美联储加息时间早期和中期可能对铜价利空影响有限,因通胀跑赢利率上升势头,铜的对冲通胀的投资需求会扶持铜价。然而,从3月美联储会议纪要来看,未来美联储紧缩加码可能性较大,警惕5月份缩表给铜价带来的冲击。

从国内稳增长两条主线来看:一是房地产修复。目前房地产较前两个月或去年年底出现环比明显改善,但是同比依旧偏弱,这意味着部分城市取消了限购之后,由于地产大周期观点的到来,政策调控放松能否刺激地产重新繁荣还是未知数。二是基建投资发力情况,截止4月5日,专项债发行进度很快。然而,如果地产起不来,基建投资对铜或其他大宗商品消费的拉动作用很小。

4月,市场对央行降息降准的预期有所升温,然而回顾2018年,我们发现当前的宏观环境与2018年类似,由于中美货币政策背离(中国宽松而美国收紧)导致中美利差大幅收敛,并限制了国内货币政策宽松的空间。

宏观层面利多尚未消退,微观结构出现国内外铜市场供需再平衡,精铜出口暂时化解了国内消费偏弱带来的累库压力,微观关注铜矿供应宽松向精铜供应传导效果,短期铜价震荡格局未变。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。